В сегодняшнем обзоре продолжим анализировать Мониторинг Myfxbook, предыдущий урок здесь.

С первой вкладкой Расширенной статистики Мониторинг Myfxbook закончили.

Переходим ко второй — Главное:

Здесь наглядно показаны все сделки с разбивкой по валютным парам и направлению входа. Мы видим, что советник не зря называется мультивалютным: в сделках задействовано 17 пар.

Эту вкладку я использую для оптимизации.

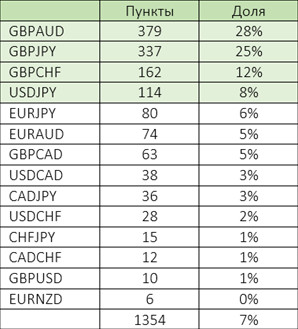

Допустим, я купил советник и планирую его установить себе на реальный счет. Но я не хочу ставить вслепую, поэтому открываю этот раздел и сортирую пары по параметру Пункты (не прибыль — так как если у совы работает автолот, прибыль введёт нас в заблуждение):

Понятно, что я не буду ставить советник на три нижние пары, это неудачники (да, может на более длительном интервале они проявят себя, но на данный момент они — слабое звено).

Затем я делаю оценку результатов с помощью Excel (нахожу долю каждой пары в общем числе заработанных пунктов), ранжирую.

Дальше нахожу среднее значение по всем результатам (например, 7% — это своеобразный экватор, по которому я отсекаю слабых). В результате получаю список из лучших пар (с долями от 7% в общей копилке пунктов и выше):

Конкретно этот советник я использую только на четырёх парах (отмечены зелёным). Это разгружает счет и позволяет более эффективно использовать горизонт просадки.

Другими словами, я сбросил балласт. Освободившиеся ресурсы позволят поработать над более гибким ММ для торговли.

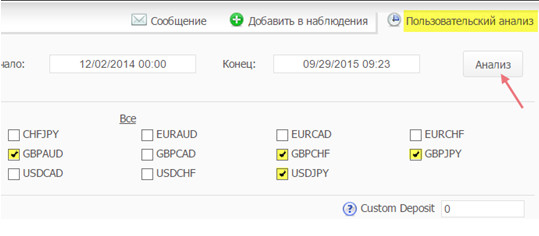

Давайте теперь смоделируем ситуацию: какие результаты показал бы советник за этот же период, но с выбранными парами.

Для этого в самом верху отчета, справа, возьмём Пользовательский анализ и там включим только эти четыре пары.

Не забудьте нажать кнопку Анализ, чтобы изменения вступили в силу.

Вот что получилось:

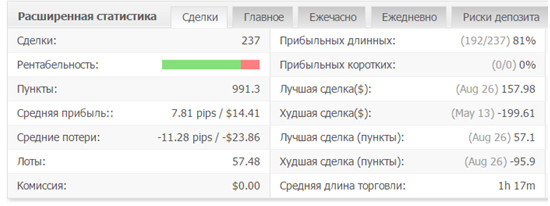

Да, мы потеряли 30% в абсолютном приросте. Но что мы выиграли от сокращения пар?

Самое главное — просадка упала с 36.7 до 19.4%. Это очень серьёзное облегчение для депозита, ради которого стоит проводить такую оптимизацию.

Посмотрим на другие данные мониторинга Myfxbook

Число сделок сократилось почти в 3 раза. Это хорошая экономия.

И чисто математически нам выгоднее совершать меньше сделок, так как вероятность поймать форс-мажор возрастает с увеличением торговой активности. Мы же её понизили (целых 13 пар оказались не у дел).

Бросается в глаза и рост рентабельности — с 72% успешных сделок мы шагнули к 81%. Впечатляет.

Мы заработали бы весомое количество пунктов (991 против 1167).

Сократился разрыв между величиной средней прибыли и средним убытком, это тоже хороший знак.

Как это всё сказалось на устойчивости системы?

Самое важное — прибыль-фактор увеличился до 2.58. Теперь эта система понравится любому инвестору.

Правда, о чём я предупреждал ранее, нельзя оценивать результаты только по одному-двум параметрам. Смотрите: стандартное отклонение почти не изменилось (плохо), коэффициент Шарпа обвалился (не факт, что система ухудшилась, но точно не добавляет радости). То есть вроде как мы убрали всё ненужное, но суть торговой стратегии от этого не изменилась (помните об этом).

Любая оптимизация работает с пост-эффектами, в данном случае мы попытались устранить очевидные слабости системы. Но сам принцип, по которому открываются сделки и их сопровождение (включая выход и стопы), остался неизменным. Об этом нам и сигналит StdDev и Sharpe Ratio (они не улучшились, хотя в целом вроде как картинка заиграла).

Идём дальше — чередование незначительно усилилось (94% вероятность), ничего особенного.

Зато предполагаемое ожидание подросло — теперь можем лакомиться четырьмя пунктами на каждой сделке (вместо трёх).

AHPR и GHPR всё равно такие, что я вряд ли приму их в расчёт, но нужно отметить, что привлекательность системы (судя по их динамике) повысилась.

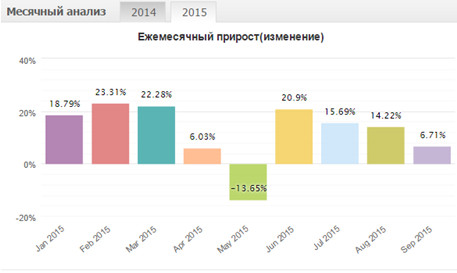

И, забегая вперёд, взглянем на ежемесячный прирост:

В целом динамика та же, но при таком же убыточном месяце мы могли бы заработать больше в удачные дни.

Что можно сказать про такой приём?

Это очень полезная штука, я всегда её применяю (поэтому и стараюсь выбирать советники, у которых есть открытый мониторинг). Зачем отказываться от достаточно простой оптимизации, которая здорово улучшает показатели?

Но есть тут и свои недостатки.

Самый главный — мы улучшили историю. Не будущее. По сути, мы подыграли сами себе, заранее зная, какая пара принесёт больше убытков и хлопот.

С другой стороны, а разве не так мы собираем торговые стратегии?

Разве не такие лазейки ищем на истории?

Разве не по историческим данным выполняем моделирование и проверку уже готовых систем?

Так что не стоит лицемерить: пока это единственный рабочий метод. Других у нас нет (если, конечно, не пытаться предсказать рынок).

Получается, что такой отсев я делаю не для того, чтобы мой робот всегда бил в десятку. Я лишь хочу, чтобы у него не было балласта, лишних сделок, перегружающих депозит и приносящих лишний (бестолковый) риск из-за высокой активности.

Я не пытаюсь сделать 100% результат (все сделки удачные), я не подгоняю робота под историю. Я только слегка его оптимизирую.

И на данный момент мне нравится такой метод, он оправдывает себя.

В конце концов, я ведь запускаю робота сейчас, поэтому эта шлифовка (выполненная по свежей истории) имеет все шансы попасть под действующий тренд. Спустя какое-то время я повторю анализ (по всем 17 парам) и, вероятно, если изменится тенденция на бирже, поменяю и набор пар. Я хочу следовать за рынком, ставить на те пары, которые сейчас работают.

Вернёмся к изучению отчета.

Вкладка Ежечасно позволяет сделать анализ сделок по часам открытия (когда именно были открыты сделки) и разделить их на прибыльные и убыточные.

Эта информация частично проливает свет на стратегию торговли — можно вычислить скальперов, системы, торгующие на новостях (сравним крупные сделки с выходом новостей в календаре), а также стратегии, работающие на открытии баров (например, W1 или определённых сессий).

Наш робот настроен, чтобы открывать сделки с девяти вечера до 2 утра.

Не забываем изучить опции, спрятанные в кнопку Ещё, которая есть в правом верхнем углу таблицы, там есть полезные фишки:

Например, можно сравнить прибыль и убыток от сделок, открытых в разное время. Для чего? Ну как же, мы ведь можем задать роботу дополнительное ограничение, в какие часы лучше торговать (а в какие — нет).

Начинайте думать про Myfxbook не только в качестве витрины советников, где мы проверяем их отчеты, но и как отличный источник идей для оптимизации уже вашей торговли.

В примере: если советник перестанет торговать в 0 часов (сохранив торговлю в остальное время), мы увидим хороший прирост прибыли и увеличение % удачных сделок.

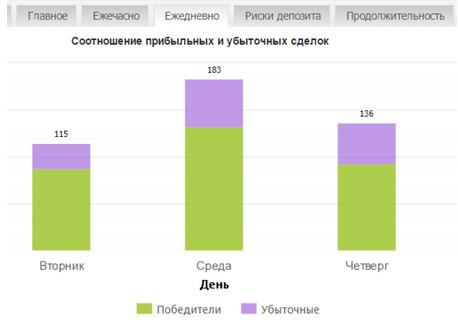

Следующая вкладка — Ежедневно.

Здесь мы видим статистику уже с разбивкой по дням недели. Информация полезна для оптимизации торгового графика (например, разумно не торговать в те дни, в которые % удачных сделок существенно ниже среднего).

Здесь тоже есть кнопка Ещё — так что мы получаем исчерпывающие данные для генерации толковых идей.

По своему опыту могу сказать, что исключение одного-двух дней недели из торговли серьёзно повышает привлекательность и устойчивость системы. Так, хорошая мысль — воздержаться от торговли в понедельник и пятницу. Не для всех стратегий, но некоторым очень поможет.

Кстати, если у вас появилось желание оптимизировать систему с помощью контроля времени открытия сделок (час и день недели), то это легко реализовать — достаточно вверху в Пользовательском анализе задать параметры тайминга:

Покрутите эти настройки, чтобы ещё сильнее улучшить систему.

Для ручной торговли это вообще незаменимый инструмент (торгуете по системе 2-3 месяца, загрузили в myfxbook, изучили отчет, сделали оптимизацию).

Нужно сделать уточнение: такая оптимизация основана на том, что мы убираем из диапазона всех сделок часть трейдов, которые отвечают задаваемым критериям. То есть, если сделки в понедельник в 17 часов не было за весь интервал, то мы её не добавим и не удалим. Не путайте тестер стратегий (где можно моделировать дополнительные условия) и мониторинг (где мы работаем с зафиксированным массивом).

Если вы что-то внесли в Пользовательском анализе, но система отвечает, что таких сделок нет — их действительно там нет, робот попросту их не совершал, потому ваш фильтр не применим.

Когда я говорю о возможной оптимизации, я всегда имею в виду попытку поработать с уже закрытыми сделками (а не вносить новые идеи). С этим, пожалуйста, в тестер.

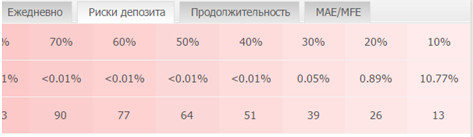

Следующая вкладка — Риски депозита:

Сразу скажу, это не тот показатель, которому можно доверять.

Причин масса, главная — мы получили эти данные за прошлый период, там было всё гладко, но нет гарантии, что ситуация не изменится.

Если речь идет про ручную торговлю (например, ПАММ) — тем более: человек может отклониться от своей же стратегии или допустить просчет.

В данном случае видим, что потеря 30% депозита укладывается в 0.05% вероятность (это шансы на получение 39 убыточных сделок подряд). Но счет уже имеет такую просадку!

Получается, что для её получения потребовалась серия меньшего размера (и мы видели в отчете эти сделки). Зная, что худшая сделка принесла $240 убытка, понятно, что даже серии из 3-4 таких промахов будет достаточно для уничтожения всего счета. А в таблице указано, что наступление серии из 13 минусовых сделок подряд возможно с вероятностью 10.7%.

Вывод: таблица рисков даёт слишком заниженный ориентир. На эти данные можно не смотреть.

Следующая вкладка — Продолжительность.

Она наглядно демонстрирует, как долго удерживаются сделки, и к каким результатам это приводит.

Для меня второе важнее первого, поэтому я сразу переключаюсь на пункты (кнопка Ещё). Так мы увидим, на каком уровне чаще всего срабатывают стопы (наибольшая кучность).

Кроме того, видно, где стоят экстремальные остановки — сделки, закрытые в -50 и +50 пунктов.

Здесь же будут показаны и пересиживатели — продолжительность таких сделок серьёзно отличается от большинства.

В данном случае у нас довольно цельная картинка: есть только одна сделка, открытая дольше 11 часов. Срабатывание стопов на 50+ пунктов имеет единичный характер.

Эта таблица полезнее при оценке торговли человека, нежели робота (последний идет по жёсткому алгоритму). Ведь трейдер может паниковать, надеяться, скучать, впадать в тильт — нарушения дисциплины мы увидим именно на этом графике.

Моё правило: 90% всех сделок должны укладываться в один квадрат. Границы квадрата — среднее время удержания и величина SL и TP.

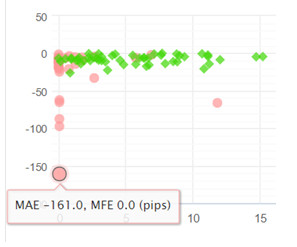

Следующая вкладка — MAE/MFE.

Это очень ценные данные, которые позволяют генерировать новые инвестиционные идеи (для оптимизации данной системы или создания новой).

MAE указывает на наибольший убыток (плавающий), который имели по сделке до того, как она была закрыта.

MFE показывает, можно так сказать, упущенную прибыль — то есть то, сколько прибыли максимально было по сделке до её закрытия.

Оба параметра говорят о потенциале сделки: MAE — про убыток, MFA — про прибыль.

Справа вверху есть кнопка Ещё, которая позволяет проверить разные комбинации (совет: работайте с пунктами, прибыль искажается, если на счете есть признаки усреднения).

Я последовательно изучаю комбинации мониторинга Myfxbook:

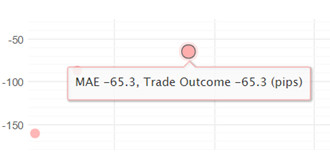

MAE Vs. Trade Outcome — отношение максимального плавающего убытка к полученному результату сделки.

Это хороший ориентир для грамотной постановки SL (всегда есть вопрос: какого стопа достаточно?). Смотрите:

Сделка, которая серьёзно выбивается на фоне кучности большинства. Очевидно, что её не закрыли вовремя.

Так как у нас на проверке робот, то логично предположить, что для подобных случаев есть некий второстепенный механизм фиксации (например, жесткий стоп), тогда как большинство сделок (нормальных) закрывается по другому принципу (фибо, скользящие, фрактал, % от цели, новый бар и так далее).

В случае с ручным управлением, хороший довод — трейдер не знал, что делать со сделкой (то ли усреднять, то ли переждать), либо вообще не использовал стопы (для этого изучаем характер по всем отклонениям).

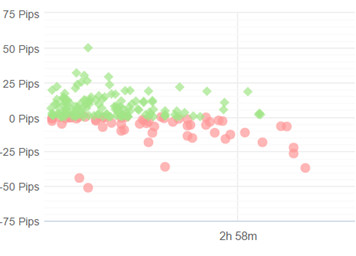

Итак, сделка имеет MAE -65 пунктов, то есть она уходила в такой убыток до фиксации (напомню, что средний убыток по всем сделкам в отчете составил менее 10 пунктов). Вот и вопрос: зачем держать этот ордер?

Но, может быть, если подождать, то он из лузера превратится в победителя?

Кто-то считает, что перед тем, как принести прибыль, сделка имеет право побыть в минусе? Вот для ответа на такие вопросы мы и смотрим этот график.

А на нём четко видно: сделка плавала в -65 пунктов и была закрыта в этот же минус. Чистая потеря.

Так, а теперь пример успеха:

Сделка ушла в -25 пунктов, но потом исправилась и заработала 39 пунктов прибыли.

Внимание вопрос: что нужно сделать, чтобы заранее отсекать неудачные заходы в -MAE, но сохранять удачные?

Правильно: достаточно найти на графике среднее значение, после которого сделки уже не возвращались. Внизу есть шкала в пунктах — по ней и определяем точку невозврата. На каждой сделке есть всплывающая подсказка (сравниваем MAE и прибыль).

Будьте аккуратны: если поставить слишком жесткие рамки, потеряем прибыль. Поэтому лучше изучить внимательно все аномальные сделки, и ориентироваться по ним.

MFE Vs. Trade Outcome — аналогично предыдущему, но теперь под прицелом удачные сделки.

Какой поводок им предоставить? Слишком короткий или чересчур длинный?

Конкретно по этому роботу есть два наблюдения:

Первый — хорошие сделки сразу уходили в плюс, но не все были вовремя закрыты (41 пункт против 39, разница, в принципе, минимальная).

Второй — плохие сделки сразу были отрицательными (речь про крупные убыточные позиции):

Видно, что сделка, которая принесла убыток на 87.6 пункта, так и не была в плюсе. Оптимизация нужна, чтобы исключить такие хвосты.

Обратите внимание: мы не пытаемся перестроить большинство сделок (это глупо), мы работаем только с теми, которые выделяются на общем фоне. Разобравшись с аномалиями, можно здорово прокачать стратегию.

Другой вопрос: нужно понять, почему эти сделки сразу улетали в минус.

Вероятно, они открывались, когда рынок был под мощным влиянием новостей или на серьёзном всплеске волатильности. То есть для поиска таких хвостов нам нужно более детально изучить конкретные сделки (есть шанс, что мы защитимся от них с помощью фильтра по времени входа или более гибкого SL).

Конечно, подобные изыскания полезны больше для ручной стратегии или при доработке собственного бота. Хотя есть платные советники и стратегии, у которых также доступные дополнительные фильтры.

MAE Vs. MFE — Winners Vs. Losers — здесь комплекс: потенциал сделок и их итог.

Этот график я использую для оценки аномально убыточных сделок. Мы можем найти подтверждение наблюдениям, которые заметили на предыдущих снимках.

Назначение этого графика — в поиске правильных комбинаций: по горизонтали мы видим успешные сделки с показателем MFE. По вертикали — неудачные с MAE. Я бы обращал внимание на средние значения, наиболее распространённые (про хвосты я написал выше).

Другое применение — подбор оптимального SL.

Для этого я просматриваю все неудачные сделки с убывающим MAE. Затем изучаю прибыльные сделки с растущим MAE. В итоге нахожу компромисс: при каком значении MAE мы все ещё получали прибыль, но избавились бы от больших убытков.

К примеру, для этого робота я бы не уходил дальше 30 пунктов SL. Это только предположение, для его проверки нужно загрузить советник в тестер и там сделать прогон. Аналогично — с каждой идеей, которая посещает вас во время изучения подобных отчетов.

Я настоятельно советую принимать во внимание данные таблицы при сравнении нескольких систем и для целей оптимизации.

Вероятно, некоторые вкладки покажутся вам сложными — не сдавайтесь, внимательно их изучите на примере конкретного отчета. Так у вас появится куда больше инвестиционных идей, чем у пассивного большинства (которое не смотрит дальше показателя Прирост).

Когда вы будете создавать свою систему торговли (ручную или робота) вам пригодятся данные, которые предоставляет мониторинг Myfxbook.

Кроме того, вы всегда можете использовать возможности этой таблицы для оптимизации своих советников и торговых систем.

Комментариев нет к записи “Мониторинг Myfxbook-анализ счетов.Часть 4”