Сегодня продолжим анализировать мониторинга myfxbook. С прошлым уроком вы можете ознакомиться в этой статье.

Переходим к следующему блоку мониторинга myfxbook:

Расширенная статистика.

Именно здесь я провожу больше всего времени, тут многое становится на свои места, что даёт возможность принять взвешенное решение.

Вкладка Сделки (по столбцам):

Сделки — это общее число сделок за все время.

Рентабельность — показывает соотношение прибыльных сделок к общему числу трейдов. Здесь не всё очевидно.

Во-первых, если рентабельность выше 90%, высока вероятность, что перед нами пересиживание сделок (трейдер не готов закрывать убытки или торгует без Stop Loss’ов). Это очень опасно. Хотя счета именно с такой красивой статистикой ищут начинающие инвесторы. Теперь вы понимаете, почему они так часто теряют свои деньги.

Хорошая торговля — это торговля, в которой есть четкий аварийный стоп. И это метод, в котором мы не питаем иллюзий, а четко знаем, где нужно закрыть убыточную сделку.

И наоборот: если трейдер не принимает убытки, не хочет признавать ошибки, вместо этого оттягивает стопы (или вообще снимает), пересиживает, усредняется — делает всё, чтобы не получить фиксированную просадку, то перед нами маньяк.

Да, ему можно доверить деньги (он, скорее всего, их умножит в 2-4 раза за считанные месяцы), но вы должны отдавать себе отчет: это очень опасная стратегия, и шансы забрать свои деньги с прибылью малы.

Я в таких ситуациях оцениваю, есть ли смысл инвестиции.

Если доходность такого метода (робота, управляющего) даёт мне шансы на прибыль серьёзно выше вероятности потери депозита, я в игре. Под риском при этом исключительно выверенная часть спекулятивного капитала. По сути, эта ставка близка к игре в покер, когда вы ставите определённый банк, зная шансы на выпадение нужного вам натса.

Яркий пример — запуск сеточника, когда мы заранее определяем точку выхода и шансы, что робот не потеряет депозит до наступления момента выхода.

Не можете сделать такой расчет, лучше обходите стороной такие системы.

Идею вы поняли: редко когда (от слова почти), вы встретите рентабельность больше 90%, которая будет добыта безопасным способом. Чаще всего там будут весьма большие риски или мошенничество.

Во-вторых, слишком низкое отношение (ниже 40%), делает торговлю бессмысленной.

Если процент прибыльных сделок так мал, ваш советник бежит по кругу: мы платим СВОП, отдаём спред, но едва ли можем подумать о прибыли. Даже если в стратегии Take Profit больше в разы, чем Stop Loss, и мы можем рассчитывать на прибыль (есть в отчете, к примеру, за некий период) — всё равно, перед нами малоэффективная система.

Я не советую вкладывать в неё деньги.

В-третьих, рентабельность на уровне 50-55% должна быть четко исследована.

Это — та самая граница, на которой часто балансируют сомнительные стратегии и роботы. Трейдер может помочь мониторингу с помощью ручного вмешательства (несколько хороших сделок с длинным Take Profit). Так мы будем думать, что система надёжна (некоторых соблазнит высокая доходность за один, самый удачный, месяц).

Такие системы я тоже игнорирую.

Нам нужен инструмент, у которого есть перевес над неопределённостью. Запомните это.

Не робот, угадывающий направление тренда. А именно инструмент, делающий выверенные ставки в конкретных условиях (которые повторяются чаще всего).

Для успеха нам нужно, чтобы эта ставка срабатывала в N случаях. Более того, нам нужно, чтобы средняя прибыль покрывала средние убытки с таким запасом, что при максимальном повторении этой ситуации (когда робот делает ставку) мы в итоге увеличиваем капитал. Вот и все.

Очевидно, что 55% — это точка, где адекватные системы (не те, где SL в 5 раз больше TP) начинают выходить на окупаемость. Только начинают, а нам всё-таки хочется большего, верно?

Поэтому я выбираю системы, у которых данный показатель начинается с 60%.

Это не значит, что остальные я пропускаю мимо ушей. Нет. Для остальных есть небольшие депозиты, служащие для разгона и предусматривающие большой риск. Для крупных сумм я предпочитаю более консервативный подход.

В нашем случае, у робота следующий показатель рентабельности (появляется при наведении курсора на линию):

72% сделок оказались успешными, что удовлетворяет моим правилам отбора.

Пункты — столько пунктов прибыли советник заработал за всё время торговли.

Этот параметр может иметь отрицательное значение. И здесь вы должны быть внимательны: если счёт показывает прибыль, перед вами чистый Мартингейл. То есть доход получен вопреки неудачным сделкам (каким образом? за счет новых сделок с большим объемом, но на короткой дистанции).

Сей факт вас должен смутить — слишком высоки риски, что в очередной раз роботу не хватит отката или вышедшая новость двинет цену дальше расчетного диапазона (заложенного в алгоритм разработчиком).

Моё правило: если я вкладываю большие деньги, стратегия должна показывать солидную прибыль в пунктах (причем каждый месяц).

Средняя прибыль — 6 пунктов со сделки ($12.5), и средний убыток — 9 пунктов ($21.5). Нет смысла рассматривать эти показатели по отдельности. Сравнивая их, мы видим, что при прочих равных условиях, советник медленно сливает.

Это плохой знак.

Но его не достаточно, чтобы отбросить стратегию, у неё есть потенциал (о чем свидетельствует мониторинг, и тот факт, что уже почти год робот ведёт успешную торговлю).

Если сделать такой расчёт: 0.72 х 6 — 0.28 х 9 = 1.8 пункта на каждой сделке. Он показывает, что при сохранении динамики, на 1000 сделок мы можем заработать 1800 пунктов. Ожидание положительное (растёт масштаб, растет доход).

Однако этот расчет не содержит других величин, а потому не отражает издержки трейдера на этой тысяче сделок (возможно, итоговый результат будет серьёзно отличаться).

Главное мы увидели: в целом робот способен зарабатывать на дистанции. Осталось выяснить сколько и с какими рисками для депозита.

Лоты — это общий объем всех закрытых на данный момент сделок.

В нашем примере имеем 166 полных лотов. Это много, так как мы видим большой оборот ради довольно крохотной прибыли (1.8 пункта).

Есть и выгода в такой ситуации: мы знаем, что робот торгует в лёгкий плюс (пессимистично: в ноль), и он на сравнительно небольшом депозите (до $1000) за год откатал более 150 лотов. Где его можно применить?

Всё верно: для , то есть возврата части сделок от форекс брокера.

Хотя речь даже не об этом — конкретно этот робот делает большой оборот, поэтому логично поставить его у где помимо прочего вам предложат низкий спред.

Ведь спред — это часть вашей прибыли, которую вы отдаёте брокеру. В нашем случае робот приносит 6 пунктов, неужели разумно отдать 2 из них вашему любимому дилинговому центру? По-моему, стоит немного напрячься и выбрать брокера, дающего включенного в программу ребейт и лучшие условия по спреду.

Вот почему я работаю сразу с несколькими брокерами — под каждый своя группа стратегий и советников.

Комиссия — общий размер выплаченных комиссий за совершённый оборот. В данном случае у робота не ECN счет, потому комиссий нет (зато они включены в размер спреда, что опять же уменьшает итоговую прибыль).

Следующий столбец:

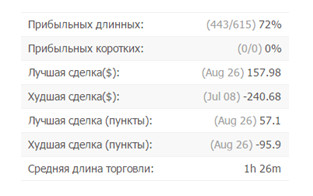

Прибыльных сделок — 72%, мы это уже выяснили.

Прибыльных коротких — 0%. А здесь сюрприз.

Вы видите, что в скобках там же указано (0/0), то есть за все время торговли (почти год) робот не открыл ни одной сделки на продажу. Да, возможно, сама стратегия подразумевает только покупки. Но нам нужно в этом удостовериться.

Самый просто способ — ещё раз вспомнить, сколько сделок робот закрыл в плюс (443 из 615), что указывает на попытку торговли. А теперь представьте, что сова закрывает 90% сделок с прибылью, при этом делает только покупки? Вас бы это не смутило?

Поэтому я так досконально иду по всем пунктам мониторинга myfxbook.

Есть роботы, которые изначально написаны с модулем, читающим историю. Ставишь такого в тестер, и он безошибочно приносит прибыль. Здесь же у нас есть защита от такого мошенничества: счет реальный, история подтверждена и есть наработанная статистика.

Дальше уже дело ваших личных предпочтений: вы не против, что советник торгует только в одном направлении? И если глобально тренд развернётся (паника, кризис), вероятно, он больше не сможет показывать те же результаты.

Во всяком случае, для меня это очередной знак.

Лучшая сделка — $157 (57 пунктов), худшая — $240 (и 96 пунктов). Все четыре показателя нужно смотреть вместе.

Видим похожую историю, что и со средними значениями. Вообще, это хорошо, что экстремальные величины укладываются в средний диапазон (6/9 и 57/96) — значит, что рывки вверх и вниз, которые мы видели, однозначно были в рамках стратегии, а не импровизацией или отклонением.

Мне эти данные внушают доверие. С такими правилами я согласен.

Что же касается конкретно этих величин, то прослеживается скатывание робота в убыток. Этот убыток отдаляет только тот факт, что процент удачных сделок пока достаточно высокий, а количество убыточных сделок, возможно, будет меньше на следующем интервале (это, конечно, говорит оптимист; на практике, скорее всего, будет наоборот).

Проблема в том, что и первое, и второе — это наше предположение и надежда. Математически это никак не подкреплено.

Поэтому вывод тот же: если вкладывать, то помнить о рисках и чётко понимать, зачем вы ставите конкретно эту сову.

Средняя длина торговли — 1 час 26 минут.

С одной стороны, это приятный факт: чем меньше времени мы в сделке, тем меньше шансы поймать форс-мажор в виде обвала котировок (вопрос ещё в том, когда именно эта сделка открывается в течение дня).

С другой стороны, как тогда объяснить просадки, которые мы видели на графике ранее?

Эту загадку мы проясним чуть позже, когда дойдём до анализа расширенной статистики сделок.

Из полезного: данный показатель позволяет распознать некоторое стратегии торговли, например, скальпинг. Так, если мы видим среднее (имеется в виду по всем сделкам) время удержания позиции меньше 30 минут, то перед нами скальпер. Вошёл, взял прибыль и тут же вышел. Важно, чтобы он зарабатывал в среднем больше 3-4 пунктов со сделки.

Если позиция открыта в течение 15-18 часов (иногда захватывает ночь), то перед нами обычная внутридневная торговля. Смотрим на среднюю сделку — если выходит больше 7-9 пунктов, то это потенциально прибыльная тема (рассматриваемый робот входит в эту категорию).

Если сделка удерживается дольше суток — перед нами либо среднесрочная торговля (ищем подтверждение в низкой торговой активности и увесистых стопах), либо пересиживание: все те, кто не смог вовремя выйти из сделки, изначально запланированной на один день. С ними нужно быть осторожным — почем я знаю, что это случайность (которая под контролем), а не устоявшаяся практика?

«Всё просто, — скажет внимательный читатель, — достаточно посмотреть данные по сделкам, сам график и, разумеется, браузер проблемных сделок».

Именно так вы должны теперь думать.

Так вот, с последней группой я предпочитаю вообще не связываться. По мне, так выгоднее торговать с близким и прозрачным горизонтом. Со сделками от нескольких суток есть серьёзная засада: трейдер может случайно присесть на среднесрочный тренд и показывать приветливую статистику. А тренды имеют свойство заканчиваться.

Поэтому решайте сами — можете вы контролировать ситуацию и понимаете ли происхождение прибыли. По-моему, в инвестициях это самое важное. И если я не могу оценить стратегию (глядя на мониторинг), я лучше воздержусь.

Следующая часть таблицы мониторинга myfxbook:

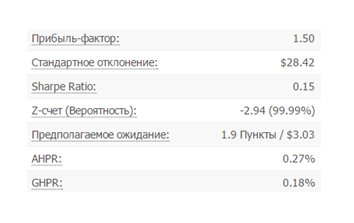

Прибыль-фактор — общая прибыль / общий убыток.

ПФ показывает, как окупается наш риск на дистанции, и как далеко мы стоим от потери депозита.

Грубо говоря: сколько долларов мы зарабатываем на каждый доллар убытка. Чем выше итоговый показатель, тем более устойчивую систему мы используем.

У нас робот выполнил 600+ сделок, поэтому пока доверять данному параметру не стоит (скажем, имей мы 1000 сделок, было бы больше уверенности в адекватности этого показателя).

А 1.5 — это много или мало?

Я исхожу из следующих уровней:

Меньше 1 — торговля имеет смысл, но нужно внимательно смотреть другие аспекты (присутствует немалый риск, что система приведёт к потере депозита).

От 1 до 1.5 — торговля нестабильна, системе не хватает устойчивости (есть прибыль, но нет уверенности, что эта динамика сохранится).

От 1.6 до 2 — хорошая система, нужно вкладывать деньги (система работает устойчиво, есть запас прочности).

Больше 2 — это сказка, проверьте, всё ли там чисто.

Главное — данные должны быть собраны за достаточно весомое число сделок (не за время, а именно по закрытым сделкам). Начинать всерьёз думать про прибыль-фактор нужно, если у вас в истории хотя бы тысяча сделок (а лучше — еще больше).

Обратите внимание: ПФ — это не панацея (увидел и сразу понёс деньги). Высокий профит-фактор не гарантирует защиты от убытков (и слива депозита), он лишь отражает динамику торговли за предыдущие периоды.

Более того, он не говорит о сверхнадёжности системы, а только о том, что прибыль стабильно покрывала убытки. Его стоит использовать в качестве одного из критериев, когда вы сравниваете несколько инвестиционных идей.

Вы встретите этот показатель ещё не раз (самое распространённое название — Profit Factor, PF).

Стандартное отклонение — StdDev — показывает разброс от средней величины. При характеристике торговли нужен для оценки волатильности.

Сам по себе на Форекс он бесполезен. Его я использую только в качестве дополнительного фильтра, сравнивая несколько систем. Обратите внимание: предпочтение отдаём той системе, у которой стандартное отклонение ниже.

В нашем примере StdDev = $28.5 — это довольно большой разброс, особенно на фоне средней прибыли по сделке $12.56.

Если предположить, что система будет устойчивой и продолжит работу в таком же ритме и с теми же рисками (без обвала на рынке, без неадекватного вмешательства трейдера), то с 99% вероятностью можно говорить, что результаты типичной сделки будут укладываться в диапазон от -$73 (убыток) до $98 (прибыль). Вы готовы к таким колебаниям?

Коэффициент Шарпа — Sharpe Ratio — показывает среднюю премию за риск.

Должен сигнализировать, насколько выгодно вкладывать деньги в данный инструмент, показывая, как покрывается риск. Но на Форекс он работает слабо (куда лучше его использовать при оценке портфелей ETF).

Я прибегаю к данному параметру для отсеивания самых слабых систем: если Sharpe Ratio ниже 0.12 — эта торговля не для меня.

Что касается оптимальной величины, то хорошие деньги на дистанции приносят стратегии и роботы, имеющие коэффициент 0.25 и выше.

При сравнении нескольких счетов отдаю предпочтение тем, у кого Шарп выше.

У нашего советника видим 0.15, что очень даже неплохо.

Z-счет — показывает, как соотносятся полосы прибыльных и убыточных сделок.

В нашем примере -2.94 — отрицательный, что означает, что прибыльная сделка с 99% вероятностью будет идти вслед за прибыльной. Не обольщайтесь, равнозначно и обратное: есть 99% шанс, что за убытком нас ждёт убыток.

Скверно. Говорит о том, что система подвержена повторным одинаковым входам (мы это итак уже знали — ведь робот совершает только покупки).

Было бы приятнее, если Z-счет показал более разнообразное чередование, это характеризует систему, как более гибкую, умеющую подстраиваться под действующий тренд.

Предполагаемое ожидание — средняя прибыль или средний убыток (зависит от знака) с одной сделки.

Это тот параметр, который мы ранее пытались найти (у нас вышло 1.8; более точное значение — 1.9 пункта).

Образно говоря, если мы совершим в том же ключе ещё 2000 сделок, то заработаем при тех же условиях 3800 пунктов, что составит $6060. Конечно, это только ориентир, но он даёт нам понять, о каком масштабировании идёт речь.

Мы примерно так и думали.

Конечно, хотелось бы увидеть здесь хотя бы 7-9 пунктов (и это была бы очень соблазнительная система), но увы.

При сравнении нескольких стратегий и роботов отдавайте свой голос в пользу наибольшего предполагаемого ожидания. Это и есть показатель успеха инвестиции на дистанции.

Стоит ли говорить, что если он отрицательный, то нужно воздержаться от участия.

AHPR — какую прибыль в среднем приносит одна сделка за торговый период.

В нашем примере одна сделка принесла 0.27% менее чем за год. Не совсем понимаю, зачем оно здесь, так как торговля на Форекс имеет свои отличия от более традиционных инвестиционных инструментов.

GHPR — характеризует способность системы накапливать прибыль (с учётом сложного процента).

Если отрицательный, система теряет деньги с большой вероятностью банкротства. Если положительный, то происходит наращивание (чем он выше, тем больше аргументов в пользу реинвестирования при сохранении тех же правил торговли).

Не считаю, что этот показатель уместен на Форекс, тем более — в автоматизированной торговле. Это не тот рынок, где есть смысл накапливать деньги (правильнее пойти в ETF).

В целом, у какой системы AHPR и GHPR выше, там и является более привлекательной (судя по задумке Myfxbook). У нашего подопытного этот показатель равен 0.18% (не густо).

В следующей статье мы продолжим анализировать мониторинг myfxbook

Комментариев нет к записи “Анализ мониторинга Myfxbook. Часть 3”