Вложение в ПАММ

ПАММ счет — это один из ссамых комфортных и универсальных способов капиталовложения. Этим способом имеет возможность воспользоваться и солидный инвестор, и трейдер, желающий использовать незанятые деньги на собственном трейдерском счете, и любой кто пожелает- даже не имея больших финансовых средств либо познаний о финансовом рынке Forex.

Вложение в ПАММ помогают решить любые вопросы: от накапливания сбережений до извлечения больших доходов на финансовом рынке.

Не забывайте, что финансы жестко связаны с течением времени, стоимость и денежные возможности финансов находятся в зависимости от временного потока. Ежели у вас имеются незанятые средства, которые сейчас никуда не пристроены и не дают практически никакой прибыли, вы почти ежесекундно теряеете часть их стоимостного ресурса. А вместе с тем и потенциал к повышению качества жизни. Далее проанализируем немного вариантов ПАММ инвестирования.

Каким образом можно сохранить деньги с участием ПАММ.

Ежели у вас нет финансов для установки эксперта Forex (ЕА) на свой торговый счет либо вы не умеете торговать вручную самостоятельно на финансовом рынке, то ПАММ предоставляет прекрасную возможность получать доход 0,1-1процента дохода в один день с наименьшими финансовыми рисками, причем на любую сумму денег(от 10$).Однако необходимо уметь экономить свои средства. Начнем с того факта, что конкретно сама экономность не такая и полезная, как, например, многие могли бы подумать.

При условии, что лично вы в силах съэкономить примерно 2о долларов в неделю и не понимаете, каким образом данные средства приумножить, тогда, вся ваша бережливость обернется в спонтанной покупки чего-либо, на сколько хватит сбережённой раньше суммы. Значит получается, что отклонение от потребления сегодня- только в угоду экономности, ведёт к неразумному выбросу шопоголизма по итогу: Так например, в случае, если учащийся копил мелочь с обедов, то сбережённые крохи он израсходует на посещение кинотеатра. Повзрослевшая же человек поступит точно также, с той лишь с разницей,что откладывать свои средства он станет с заработной платы, а истратит их на отдых, либо на оплату доли своих долгов банкам. Все мы думаем, что подобные действия это стандарт. Неужели так? Разумеется и решительно нет. Умение экономить — это в целом не отказ от пользования сегодня с целью истратить после все и сразу. Основной посыл- скопление начального депозита для получения иного источника дохода

Для того чтобы стало ясно, предлагаю представить алкаша, который взамен покупки и бухания стакана водки, откладывал деньжата под конец месяца, а уж там — закупив выпивки на всю «котлету» — заквасил по черному. Подскажите, в чём смысл подобной экономии? В любом случае он принял свою порцию зелья, остро надорвал здоровьице, попортил жизнь для себя и своим родственникам. Что же по большому счету изменится от того факта, сбережет он бабки или пропьет? Всё верно — практически ничего.

Вот как раз точь в точь и существует большая часть наших соотечественников. Все они думают, что сбереженный в настоящее время «рупь» или «бакс» становятся самоцелью их накоплений. Однако значимость экономии открывается только лишь в то время, если сбережённые средства применяются для капитализации. Ведь в случае, если вы экономили по двадцатке $ всякую неделю, а по окончании месяца инвестировали их, для того чтобы успешно заработать дополнительно средств, то сбережение будет оправданно.

Коль же вы попросту истратите все свои деньги, то тогда вы не съэкономили, а перераспределяли свой денежный поток. По такому принципу работают все пирамиды. Поясню: вы сделали передышку в расходах, для того чтобы скопить подходящую сумму денежных средств для приобретения чего либо. Тогда вы не экономили средства, а складывали их отдельно для грядущих финансовых затрат. Различие в следующем: экономия представляет вам возможность зарабатывать больше, а накапливания — всего лишь возможность получения более дорогой вещи.

Если не обращать внимания на функции капиталовложения, то сущность у экономности и накопления станет равной. Посмотрите: на сегодняшний день очень популярный метод сбережения денег — банковский вклад. Именно там вы будете иметь 5-10 роцентов в год по вкладу в валюте за течении года. Только много ли это? Неужели с подобного заработка вы сумеете создать личный капитал? Ясно, что нет.

А если б ни с того ни с сего на вклад для вас прибавляли бы 30% в месяц?

Сумели бы тогда вы за несколько месяцев, откладывая накопления ради подобных инвестиции, скопить приличное состояние? Разумеется, да! Так например в 1-ом варианте для вас решительно нет разницы истратить средства сегодня или завтра. А как раз во 2-ом она теперь существует, и весьма значимая.

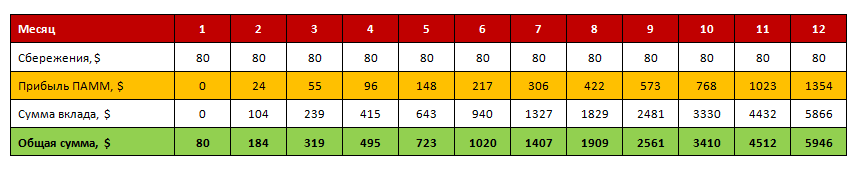

Обратимся к числам:день за днем вы копите по двадцатке долларов. За календарный месяц скопилось 80 долл. Разместитим их в ПАММ. Спустя 30 дней управ подзаработает нам скажем 40 — 80% дохода. Однако так как у вас депозит меньше среднего, вы заработаете в меньшей степени: примерно 30 процентов в месяц. В общем, спустя месяц ваш личный взнос вырастет до 104 долларов (80 умножаем на 30 процентов). К этой сумме вы прибавите 80 съэкономленных долларов за 30 дней $ и на выходе имеем 184 доллара. В будущем месяцеситуация повторится, и у вас сейчасбудет следующий расклад: 184 x 1.3 + 80 = 319 долл. Вот так занимательная математика… Развитие темы и прирост денег я воспроизвел в рисунке ниже.

Вы можете увидеть, что через один год экономия по двадцатке баксов сумела дать состояние в 5946 долларов.За данный год лично вы сберегли 20 x 4 x 12 = 960$, а управ ПАММ сделал ещё 5000 долларов. Пять штук баксов… Вот ради чего требуется бережливость. Что же необходимо было от вас , дабы сделать вот такой прирост? Терпеливость, дисциплина и четко исполнять наши рекомендации, каким образом подобрать доходный ПАММ счёт.

Комментариев нет к записи “Выгодное вложение в ПАММ”