Курс по рынку облигаций научит вас отбирать самостоятельно облигации и грамотно и независимо формировать портфель облигаций.Итак, что вы получите от курса по рынку облигаций:

Ведет обучения один из лучших преподавателей в этой теме https://t.me/bondovik_learning/25?ca79cf74

В этой статье мы представим 1 из 5 уроков курса

С полной версией обучения торговли облигациями вы сможете ознакомится в конце статьи.

Основной смысл облигаций

Вступление

Основная задача этого раздела заключается в том, чтобы вы оперативно ориентировались в главных составляющих облигаций и могли быстро найти необходимую информацию. Уровень участника курса может сильно отличаться, поэтому временами коснемся академических вопросов. Вместе с тем углубляться в расчеты ценообразования долговых инструментов не станем, поскольку все необходимые показатели присутствуют в публичном пространстве или в файле Excel, который вы получите к определенному разделу.

Зачем выпускают долговые инструменты?

Рынок облигаций считается основой всего фондового рынка. Без этого сектора практически невозможно оценить перспективы какого-либо эмитента, публично обращающегося на бирже, так как в финансовые модели всегда закладывают, помимо прочего, стоимость долга и самое главное безрисковую процентную ставку (ОФЗ) для определения рыночной и фундаментальной цены компании.

Облигации являются первоначальным индикатором процентных ставок на мировой площадке и выступают в первую очередь источником заимствования. Размещают облигации практически любые эмитенты, начиная от суверенного государства и заканчивая небольшой компанией или банком. Если страна выпускает облигации, то чаще всего она ищет дополнительные средства для расходов государственного бюджета.

Почему облигации лучше простого кредита для заемщика?

Главное преимущество облигация является их необеспеченность. Например, все рублевые долговые инструменты компании ПА «Транснефть» или АО «ВБРР», главным акционером которого является ПА «Роснефть» — старшие необеспеченные облигации. Получение долгового финансирования через классический банковский кредит чаще всего сопровождаться залоговым обеспечением, особенно в случае крупной суммы, незначительной публичности или качества эмитента. Вариантов на самом деле очень много.

Некоторые компании на рынке находят деньги значительно ниже по стоимости обслуживания благодаря широкому кругу приобретателей. Например, любой кредитной организации необходимо создавать дополнительные резервы перед покупкой облигаций или выдачей кредита, поэтому в ставку займа включается множество издержек.

В результате простой управляющей компании или пулу розничных (корпоративных) кредиторов намного проще приобрести долги публичных или непубличных заемщиков, ограничением выступают лишь финансовое положение и рейтинги. Более подробно поговорим в предстоящих главах.

Кто чаще всего выпускает облигации?

Государство – суверенные облигации. Практически любая крупная или развитая страна имеет собственные публичные облигации. В первую очередь они обращаются на внутреннем рынке и номинированы в локальной валюте. Основной целью выпуска является финансирование государственного бюджета. Не все страны имеют положительный профицит бюджета (доходы превышают расходы), поэтому с целью балансировки части доходов и расходом следует найти источники закрытия «возникшей дырки». Отсюда и появляется государственный суверенный долг, поэтому страны с большим долговым бременем являются рискованными для вложения, правда любой долг лучше всего оценивать через различные соотношения, например, относительно ВВП.

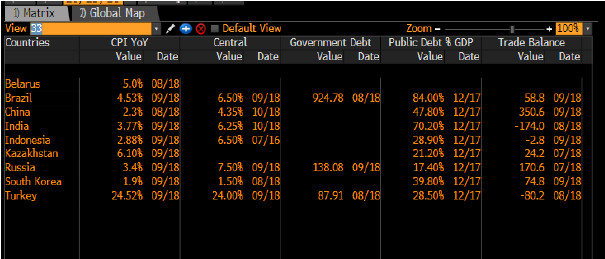

Некоторые макроэкономические показатели развивающихся стран.

Некоторые страны живут в бюджетном профиците и фундаментально не нуждаются в дополнительном капитале, однако все равно размещают суверенные облигации. Любому заемщику необходимо показать свою кредитоспособность и качество, вследствие чего, процентные ставки выступают одними из главных индикаторов финансового положения.

Любой инвестор, не обладающий глубокими макроэкономическими знаниями, всегда может посмотреть, что происходит с динамикой государственных облигаций и процентными ставками в стране, чтобы предварительно оценить экономическое состояние предмета инвестирования.

Регионы страны – муниципальные облигации. Основными заемщиками являются местные органы (департамент), город или чаще всего области. Целью выпуска обычно выступает финаснирование местного бюджета. Иногда регионы размещают облигации, чтобы помочь какой-нибудь местной структуре расплатиться с долгами, при этом такие моменты обычно прописаны в законе о бюджете области и не являются самовольным действием. Субфедеральные облигации обычно идут вторым рангом по кредитному риску и должны торговаться немного выше государственных облигаций, например, российских ОФЗ. На практике фундаментальные аргументы редко подтверждаются, поэтому данный класс долговых инструментов порой очень привлекателен для вложения из-за повышенной доходности и низкого риска дефолта.

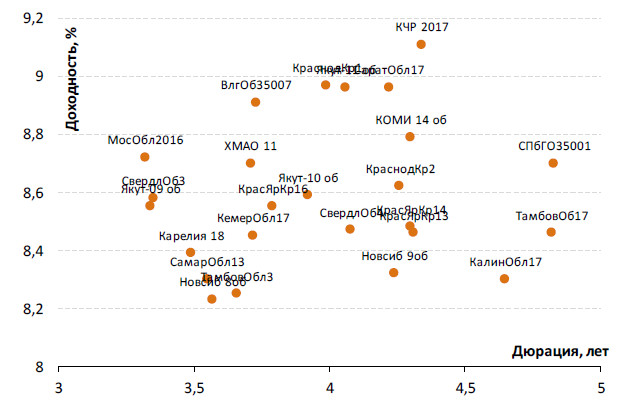

Некоторые ликвидные облигации российских регионов.

Банки и компании – корпоративные облигации. Для обоих эмитентов долговые обязательства одни из главных ресурсов для развития. Российские банки очень активно выпускали облигации до 2014 года, поскольку их можно было использовать в качестве залога для получения дополнительной ликвидности от Банка России: один кредитный институт размещал бонды, другой – выкупал. Затем банк, купивший бумаги, в качестве залога отдавал их в ЦБ и получал от регулятора денежные средства, при этом затраты на такие операции были во многом ниже потенциального дохода.

В настоящий момент Банк России в ограниченном количестве принимает банковские облигации в залог и одновременно стал очень строго регулировать такие операции, если банки кредитуют друг друга аналогичным способом.

Некоторые ликвидные облигации российских банков и компаний.

Основные виды облигаций на российском рынке

Облигации федерального займа (ОФЗ) – эмитентом является Министерство

финансов Российской Федерации. Это тот самый вид государственных

облигаций, являющийся эталоном и ориентиром для всех

негосударственных облигаций в РФ. Все ОФЗ имеют купонный доход,

который выплачивается несколько раз в год. Номинал облигаций обычно

составляет 1000 рублей, но существуют исключения.

ОФЗ бывают следующих видов:

ОФЗ (ПД) – облигации с постоянной ставкой купона, установленной в момент размещения и зафиксированной до конца срока обращения.

Ключевая кривая для анализа корпоративных и субфедеральных секторов.

Самой длинной ОФЗ является 26226 с погашением в мае 2034 года и доходностью 8.9% годовых на 15 октября 2018 года.

ОФЗ (ПК) – облигации с переменной ставкой купона. На рынке их называют «флоатеры», поскольку каждые полгода ставка купона меняется, однако она неизвестна практически до момента установления следующего купона. Ставка купона определяется как среднеарифметическое значение межбанковской ставки кредитования RUONIA за предшествующие шесть месяцев плюс премия (она всегда постоянна). Например, текущий купонный период серии 29010 заканчивается 26.12.2018. Следующая ставка будем вычисляться из полугодового горизонта 27.06.2018 и 26.12.2018 плюс премия 1.6% (зафиксирована в проспекте эмиссии). Динамику ставки RUONIA можно найти на сайте Банка России (https://www.cbr.ru/hd_base/ruonia/).

Указанная доходность в торговом терминале не обеспечит вам доходность до конца погашения выбранной бумаги. Будущая доходность моделируется самостоятельно исходя из ожиданий по ставке RUONIA.

ОФЗ (ИН) – ежедневно индексируемый номинал облигации на величину инфляции, взятую с трехмесячным лагом. Всю интересную информацию и презентации можно найти на сайте Московской биржи (https://www.moex.com/s1742). Основная идея инструмента заключается в том, что вы всегда будете иметь положительный реальный доход, однако он не всегда является высокодоходным и привлекательным.

Например, реальный доход (разница номинальной ставки и инфляции) по ОФЗ ПК последние 2 года превышает 4-5%, тогда ОФЗ ИН в два раза меньше. Могу сказать по опыту, что розничным инвесторам я не рекомендую торговать бумагами, так как они не всегда отражают реальную стоимость денег. На рынке всего несколько крупных брокеров, торгующих инфляционным линкером.

Что такое кривая доходности?

Кривая доходности представляется в виде графической иллюстрации между двумя зависимыми величинами: доходностью и дюрацией. Каждая точка на графике показывает уровень доходности облигаций для соответствующего срока погашения. В период нормального рынка кривая доходности имеет выпуклую форму (смотрите ниже), когда за каждый срок погашения доходность облигации предлагает дополнительную премию относительно предшествующей точки. Обычно инвесторы строят кривую ОФЗ с целью понимания происходящего на рынке. Также ОФЗ являются эталонной кривой, на основе которой размещаются другие долговые инструменты.

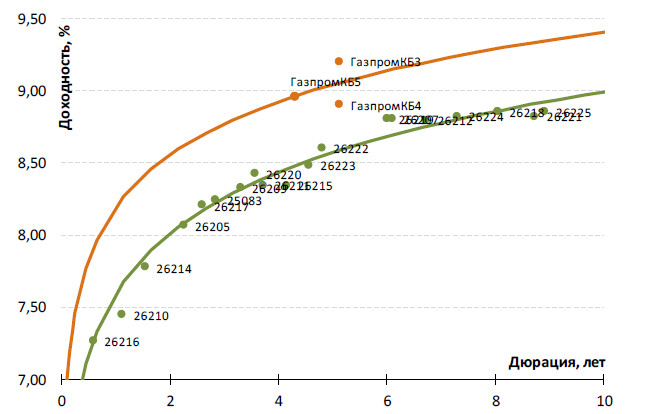

Кривая доходности ОФЗ и Газпрома.

Как видно на графике, облигации Газпрома торгуются с премией 50-60 базисных пунктов или 0,5 процентных пункта к кривой федерального займа. Если монополист захочет продать более длинные бумаги, скорее всего он это сделает в диапазоне 9-9,5% годовых. О формировании справедливой доходности корпоративных эмитентов мы поговорит в ходе курса.

Ценообразование облигаций

Вступление

В этом разделе мы рассмотрим основные компоненты облигаций и их взаимосвязь. Это глава нам напрямую поможет продвинуться дальше к фундаментальной оценке долговых инструментов. Обратите внимание, что имеется файл Excel с моделированием доходности и цены облигации, который вам пригодится в ходе курса и после.

Доходность к погашению, оферте пут и колл

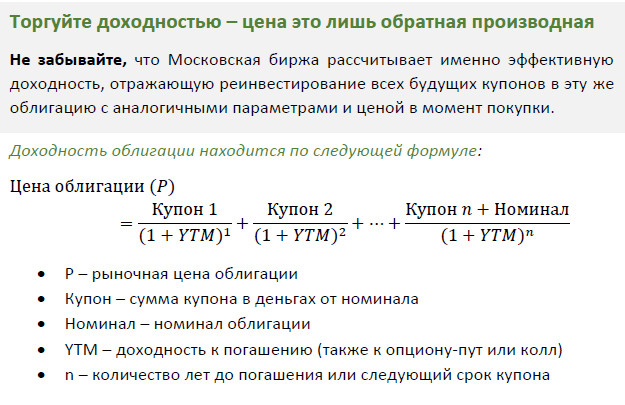

Доходность к погашению – это внутренняя норма доходности ваших инвестиций в годовом выражении после приобретения облигации за определенную цену.

Когда вы выбираете объект инвестирования, всегда ориентируйтесь на доходность вне зависимости от рыночной цены облигации. Иногда встречаются неверные суждения, что необходимо смотреть на рыночную стоимость инструмента, торгующегося ниже номинала или выше номинала. Номинал обычно равен 1000 рублей.

Чем отличается доходность к погашению от доходности к оферте пут и колл?

Опцион пут – право держателя облигации погасить выпуск в определенное время и по определенной цене, согласно проспекту эмиссии. Обычно цена погашения равняется номиналу – 1000 рублей. Выпуски с опционом-пут обычно отражают доходность именно до оферты, тогда как доходность к погашению неизвестна вследствие отсутствия будущих купонов после оферты. Обычно ставки купона анонсируют за неделю до прохождения оферты. Таким образом, вы сможете определиться с вашим правом на выкуп. Ценообразование соответствует оценке доходности к погашению.

Опцион-колл — это право эмитента выкупить с рынка долговые обязательства по заранее оговоренной цене, указанной в проспекте эмиссии. Обычно цена выкупа равняется номиналу облигации (1 000 рублей), однако бывают и другие варианты. Выпуски с опционом-колл обычно отражают доходность именно до оферты, тогда как доходность к погашению неизвестна вследствие отсутствия будущих купонов после оферты. Ценообразование соответствует оценке доходности к погашению.

Нахождение цены облигации при наличии промежуточного НКД

До настоящего момента доходность к погашению рассчитывалась на академических примерах. В реальной ситуации облигации чаще всего торгуются с накопленным купонным доходом (НКД), тесно связанного с ценой. Так что такое НКД?

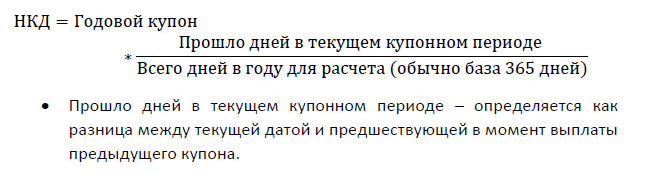

НКД – это величина, измеряемая в денежных единицах, и характеризующая ту часть купонного дохода, которая «накоплена» с начала текущего купонного периода.

Когда вы собираетесь приобрести облигацию, помимо рыночной цены, указанной в торговом стакане, необходимо заплатить НКД.

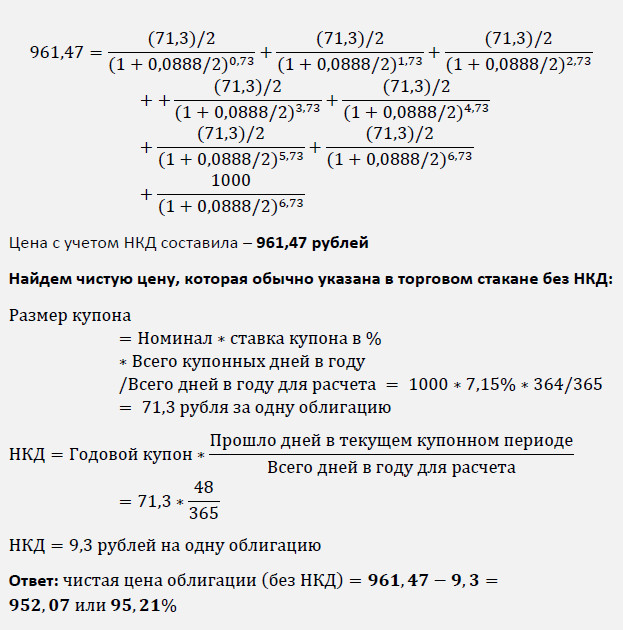

Например, ОФЗ 24019 торгуется по рыночной цене в размере 100,275% или 1002,75 рублей. Для покупки серии 24019 придется отдать рыночную цену (1002,75 рублей) + НКД (38,38 рублей) = 1041,13 рублей стоит одна облигация.

Часть потраченного НКД (38,38 рублей) в момент покупки вам вернется с оставшейся частью заработанного купона после завершения текущего купонного периода.

Основная формула НКД:

Давайте вернемся к основной цели раздела – нахождение цены облигации при наличии НКД.

Формула нахождения цены облигации с полугодовым купоном:

Пример 2. Для определения цены возьмем реальную облигацию ТрнфБО1P9. Дата погашения состоится 21.02.2022. Оферта не предполагается. Годовая ставка купона равняется 7,15%. Купоны выплачиваются каждые полгода. Предыдущая выплата купона состоялась 27.08.2018. Следующая дата выплаты купона состоится 25.02.2019. Сегодня – 14.10.2018. Доходность к погашению составляла 8,88%

Найти: цену облигации

Решение:

1. Найдем количество дней до ближайшего купона: разница межу датой 25.02.2019 и 14.10.2018. Ответ – 134 дня

2. Найдем количество дней между купонными периодами: разница межу датой 25.02.2019 и 27.08.2018. Ответ – 182 дня

3. Найдем время до следующего купона: 134/182 = 0,73

4. Далее в каждом периоде прибавляем 1 (1+0,73) + (2+0,73) итд.

Формула записи выглядит следующим образом:

Дюрация: расчет и значение

Основной смысл дюрации – средневзвешенное время всех выплат по облигациям. Этот показатель говорит: в течение какого в среднем времени вы вернете все основные инвестиции, включая купон и номинал.

Доходность облигации находится по следующей формуле:

Давайте решим следующий пример для понимания дюрации.

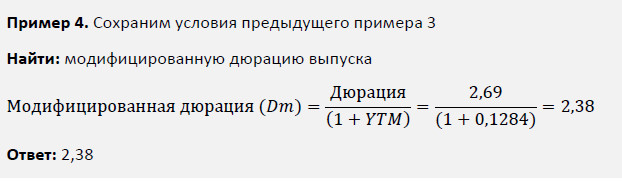

Пример 3. Оставляем основные параметры облигации из примера 1

Найти: дюрацию выпуска.

Используя выше формулу, получаем: 2,69=1120/(1+0,1284)1980+2120/(1+0,1284)2980+3(120+1000)/(1+0,1284)3980

Ответ: 2,69 года

Модифицированная дюрация и кривизна: расчет и значение

Модифицированная дюрация (Md) – она показывает приблизительное изменение цены облигации в процентном выражении при изменении доходности на 100 базисных пунктов (1%).

Модифицированная дюрация является главным показателем процентного риска облигации, поэтому при выборе бумаги вы должны четко понимать, какие могут быть благоприятные и неблагоприятные условия на рынке. Ориентируясь в модифицированной дюрации можно научиться грамотно управлять своим портфелем и зарабатывать, когда для этого способствуют внутренние и внешние аргументы.

Модифицированная дюрация определяется по следующей формуле:

Давайте решим следующий пример для понимания модифицированной дюрации.

Кривизна (выпуклость) облигации

Как отмечено выше, модифицированная дюрация показывает приближенное изменение цены. Главный минус дюрации заключается в том, что чем больше ее значение, тем менее точный прогноз в изменении цены выпуска.

Кривизна (выпуклость) помогает исправить эту ситуации, поэтому она используется в сочетании с модифицированной дюрацией.

Определение кривизны (выпуклость) – кривизна говорит о том, с какой скоростью будет уменьшаться или увеличиваться стоимость облигации при изменении доходности.

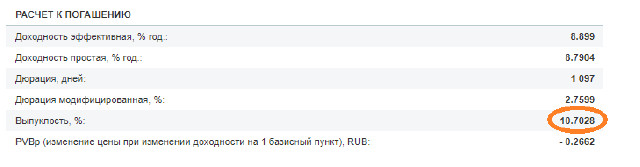

Мы не будем рассматривать формулу, однако если вам будет интересно, я обязательно ее добавлю. Проще всего найти необходимое значение на В качестве примера я взял реальные облигации Транснефти (ТрнфБО1P9) по чистой цене 95,53% (без НКД).

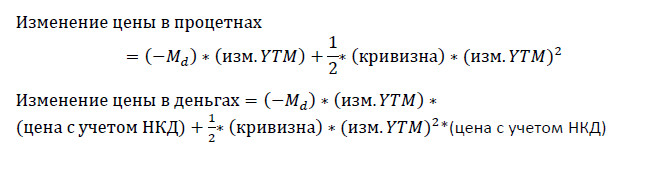

Определение цены облигации при изменении доходности: формула и реальный пример.

Формулы следующие:

Давайте посмотрим на практике результаты.

Пример 5. Цена облигаций Транснефти (ТрнфБО1P9) составляет 953,07 рублей. НКД равняется 9,6 рублей. Модифицированная дюрация – 2,75. Кривизна выпуска – 10,68. Доходность к погашению – 8,98%.

Найти:

1. как изменится цена в относительном выражении при росте доходности на 50 базисных пунктов

2. как изменится цена в относительном выражении при снижении доходности на 50 базисных пунктов

3. как изменится цена в абсолютном выражении при росте доходности на 50 базисных пунктов

4. как изменится цена в абсолютном выражении при снижении доходности на 50 базисных пунктов

Расчеты и ответ:

1. Изменение цены (рост ???)=(−2,75)∗(50/10000)+12∗(10,68)∗(50/10000)2= -1,36%

2. Изменение цены (снижение ???)=(−2,75)∗(−50/10000)+12∗(10,68)∗(−50/10000)2= 1,38%

3. Изменение цены (рост ???)=(−2,75)∗(5010000)∗(953,07+9,6)+12 ∗(10,68)∗(5010000)2*(953,07+9,6) = -13,10 рублей

4. Изменение цены (снижение ???)=(−2,75)∗(−5010000)∗(953,07+9,6)+12 ∗(10,68)∗(−5010000)2*(953,07+9,6) = 13,36 рублей.

Давайте выделим основные факторы, влияющие на размер дюрации:

Купон: чем больше купон, тем меньше дюрация и наоборот

Частота выплаты купона: чем чаще выплачивается купон, тем меньше дюрация и наоборот

Амортизация: чем чаше возвращается часть номинала облигации в течение срока обращения, тем меньше дюрация

Срок погашения: чем длиннее облигация, тем больше дюрация и наоборот

Теперь вы можете открыть файл Excel и рассмотреть подробно образование эффективной доходности и дюрации. Этот файл на пригодится в будущем.

Если Вы не видите ссылку на скачивание материала — отключите блокиратор рекламы и добавьте наш сайт в список исключений. Если Вы против рекламы на нашем сайте — покупайте контент напрямую у авторов.

Еще БОЛЬШЕ приватной информации на . Зарегистрируйся и качай бесплатно или учавствуй в форекс складчинах на , совместную . Делись мнением с профессиональными трейдерами —

Скачать: https://cloud.mail.ru/public/EVe1/WBi7hSWGv

Комментариев нет к записи “Базовый Курс по рынку облигаций от БонДовик.”