О стоп-лоссах уже было сказано немало, но наши читатели продолжают присылать вопросы вроде «А стоп 30 пунктов для EURUSD на M15 – это нормально?». Одним из первых правил торговли на валютном рынке Форекс, которое настойчиво вкладывают в голову трейдеру, является обязательная постановка ордера стоп-лосс для ограничения своего возможного убытка, если цена пойдет в сторону, обратную открытой сделки. Нет сомнений, что одним из самых важных качеств трейдера является умение управлять своими убытками — это и есть прямое назначение ордера StopLoss.

В этом уроке мы разберемся, как ставить стопы, используя стандартный индикатор ATR с небольшими, но важными корректировками, чтобы эти стопы не выбивало случайным движением рынка.Лучший способ ставить Стоп Лосс на Валютном рынке

Как ставят стопы обычные трейдеры?

Правильно выбранный размер стоп-лосса – отложенного ордера, ограничивающего убыток сделки, – значительно увеличивает общий профит стратегии.

Слишком большие «стопы» могут не перекрыться даже значительным количеством прибыльных сделок. Стоп-лосс малого размера увеличит количество убыточных ордеров из-за всплесков волатильности на политических новостях и публикациях экономической статистики.

На и других рынках большинство трейдеров часто используют самые распространенные места для установки стопа:

- Ближайшие минимумы и максимумы цены;

- Уровни сопротивлений и поддержки;

- Фиксированные значения (в пределах 30-50 пунктов для основных валютных пар).

Как работает стоп-лосс?

Стоп-лосс автоматически закрывает выставленную позицию по достижении заданного ценового значения. Приказ храниться на сервере компании брокера, поэтому держать терминал включенным для его срабатывания нет необходимости.

Ордер StopLoss может закрывать сделку либо на весь объем сразу, либо на 1 контракт (лот). Противоположной заявкой, основная цель которой — фиксация прибыли от сделки, является Take Profit.

Стоп-лосс можно устанавливать для любых типов ордеров, в том числе и для отложенных.

Как установить ордер StopLoss в терминале MetaTrader 4?

Для установки ордера стоп-лосс в терминале MetaTrader 4 при открытии позиции необходимо ввести необходимое значение цены для срабатывания ордера в Панели ордеров.

Для открытой сделки значение ордера StopLoss можно изменять посредством вкладки «Изменить/удалить ордер».

Стоп-лосс для сделки на покупку устанавливается ниже позиции, для продажи – выше позиции.

Технические правила постановки стоп-лосс

С технической точки зрения, постановка ордера стоп-лосс зависит от сильных уровней поддержки и сопротивления. Для трендовой торговли этими уровнями являются линии тренда, для торговли во флэте – его границы.

Логика проста. Сильный уровень поддержки или сопротивления цена с ходу вряд ли пробьет и высока вероятность отскока от него. Поэтому стоп-лосс выставляется за таким уровнем, как правило, на уровне предыдущего максимума (минимума). Если уровень поддержки (сопротивления) оказывается пробит, то о продолжении тенденции, в расчете на которую мы открывали сделку, речи, естественно, уже не идет.

Тот же самый принцип постановки ордеров стоп-лосс используется во всех типах торговли. Определить сильные уровни поддержки и сопротивления можно самостоятельно (предыдущие локальные минимумы и максимумы) или используя технические индикаторы уровней.

При постановке стоп-лосс есть несколько важных моментов;

- В первую очередь, нужно понимать, что стоп-лоссы за важными уровнями выставляет множество участников рынка. Чем старше таймфрейм, тем сильнее уровень, и тем больше вероятность скопления рядом с ним стоп-лоссов других трейдеров, что, естественно, повышает вероятность срабатывания вашего ордера.

- Не стоит располагать стоп-лосс на «круглых» уровнях – 100, 750 и так далее. Эти уровни почему-то психологически притягивают большинство трейдеров.

Правила расчета стоп-лосс

Определившись с техническими правилами постановки ордерf стоп-лосс , можно перейти к расчетной составляющей, вспомнив правила ММ, о которых и забывать-то категорически не рекомендуется.

По сути, размер стоп-лосс – это отражение суммы, которой трейдер готов рискнуть в открытой сделке. Входя в рынок, как говорят трейдеры, «на всю котлету», риск, естественно, составляет 100%. В идеале же, рекомендуемый уровень риска должен составлять 2-5% от депозита для каждой сделки.

Например, депозит трейдера составляет 5000 долларов. Трейдер установил для себя максимальный размер риска 5%. Соответственно, убыток по сделке не должен превышать 5000 х 0,05 = 250 долларов.

Далее следует оценить зависимость между размером стоп-лосс, ценой одного пункта и объемом позиции. Трейдер рассчитал, что при открытии позиции в заданной точке стоп-лосс будет располагаться в 50 пунктах от точки входа. Стоимость одного пункта составит 250:50 = 5 долларов. Учитывая, что при размере позиции в 1 стандартный лот цена 1 пункта составляет 10 долларов, получаем рекомендуемый объем позиции 0,5 лота.

Приведенный выше пример является оптимальным и не учитывает такой психологический фактор, как жадность. К сожалению, многие трейдеры, в погоне за прибылью, торгуют целым лотом при депозите в 1000 долларов. Соответственно, ни о каком управлении рисками и ни о каких расчетах речь уже не идет.

При выставлении ордеров стоп-лосс и тейк-профит следует помнить еще одну очень важную деталь – спред.

Например, открыта длинная позиция в паре EUR/USD со стоп-лоссом 1,1150 и тейк-профит 1,1230. Спред составляет 2 пункта. Соответственно, тейк-профит сработает при достижении ценой отметки 1,1232, а стоп лосс – при достижении ценой уровня 1,1152.

Пример приведен для фиксированного спреда. Для счетов с плавающим спредом все немного сложнее, поскольку во время выхода важнейших экономических данных или фундаментальных событий размер плавающего спреда может увеличиваться в разы.

Более подробно о том, как правильно рассчитать ордер стоп-лосс можно посмотреть на вебинаре известного трейдера Александра Герчика:

Такая единая тактика приводит к образованию зоны скоплений отложенных ордеров. Маркет-мейкеры часто используют эти уровни, чтобы:

- Ускорить дальнейший тренд, активировав стоп-лоссы;

- Зафиксировать прибыль крупных клиентов за счет заранее известного объема отложек.

Фиксация профита – самая распространенная причина срабатывания стопов, после чего котировки возвращаются к предыдущему тренду, а правильно спрогнозировавший движение трейдер остается с убытком и без позиции.

Избежать такого варианта событий поможет практика определения уровней Stop-Loss (SL) с помощью индикатора волатильности ATR (Average True Range).

Индикатор ATR и его настройки

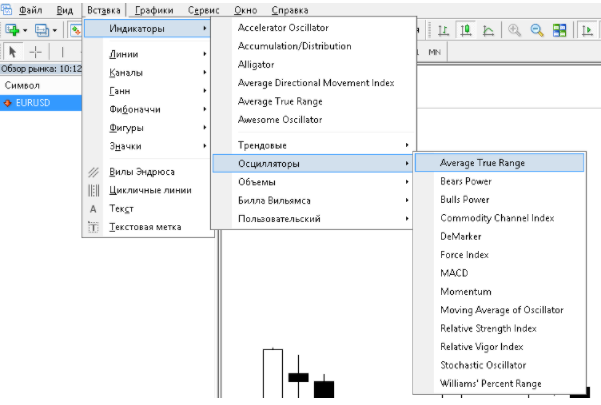

Average True Range входит в стандартный пакет индикаторов распространенных торговых платформ. В терминале Metatrader 4/5 этот инструмент находится в верхнем меню «Вставка», опция «Индикаторы», раздел «Осцилляторы»:

Описание, история и примеры использования ATR подробно раскрыты в отдельной статье на сайте. В этом уроке мы сосредоточимся именно на выставлении стопов с помощью ATR.

Суть индикатора отражена в его названии – Average True Range переводится как «средний истинный диапазон» рыночных колебаний. Формула индикатора рассчитывает в динамичном режиме амплитуду колебаний котировок валютных пар на заданном в настройках периоде.

Полученные данные позволяют трейдеру вычислить уровень stop-loss, который будет выше текущей волатильности рынка и будет отличаться от отложенных ордеров (стопов) других трейдеров.

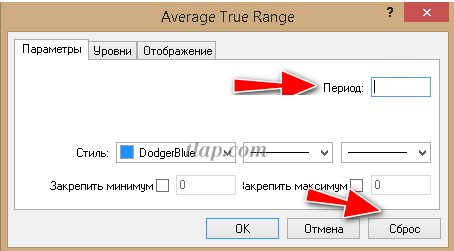

Индикатор имеет минимальное количество настроек: помимо цветового варианта отображения и выбора толщины линий, трейдер может задать период – количество свечей таймфрейма, на которых определяется истинный диапазон колебаний.

По умолчанию ATR рассчитывается на отрезке в 14 свечей, но внутри дня на таймфрейме H1 лучше использовать значение 24, что равно количеству часов в сутках. На D1 будет оптимален период в 20 рабочих дней. Во всех остальных случаях можно применять стандартное значение 14, оно устанавливается по дефолту после нажатия кнопки «Сброс».

Как устанавливать stop-loss по индикатору ATR

Значения индикатора ATR – это амплитуда колебаний рынка, заданная в старых пунктах четырехзначных котировок. Она определяется в момент совершения на крайней точке кривой. Показания должны соответствовать свече, на которой был выставлен ордер.

Алгоритм в целом такой:

- Смотрим текущее значение Value ATR;

- Переводим его в пункты;

- Умножаем на подходящий коэффициент;

- Прибавляем/вычитаем из цены сделки;

- Если полученный стоп-лосс совпадает с очевидными местами скоплений стоп-лоссов толпы, корректируем его.

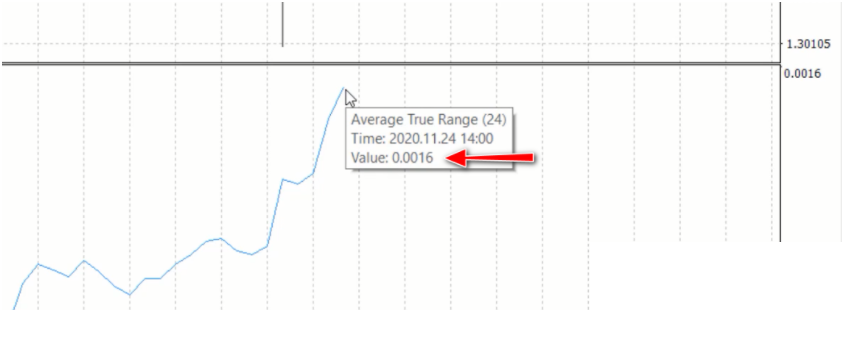

Рассмотрим пример установки стоп-лосса на паре USDCAD при внутридневной торговле. Базовые условия: таймфрейм H1, период ATR – 24, позиция шорт.

При наведении курсора на край ATR можно увидеть значение Value 0,0016. Эта цифра дана в четырехзначном формате котировок, что означает волатильность колебаний в 16 (старых) пунктов в среднем за свечу.

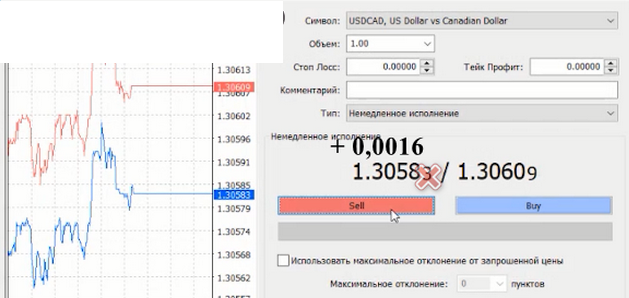

Значение индикатора надо прибавить к цене сделки на продажу USDCAD, чтобы получить значение стоп-лосса. Как видно из ордера на скриншоте ниже, в примере используются пятизначные котировки. Это значит, что при расчете не надо учитывать последний знак. Ко входу SELL 1,3058 прибавляем 0,0016 и получаем 1,3074.

Важно понимать, что цифры ATR – это показатель волатильности рынка на заданном периоде, позволяющий защитить сделку от случайного срабатывания стопа в текущий момент. А вот достаточно ли вам будет такого стопа или, наоборот, он окажется слишком большим – зависит от торгуемой стратегии.

Именно поэтому для расчета стопа показатель ATR умножают на коэффициент.

Коэффициент – это значение, на которое мы умножаем Value ATR.

При скальперских сделках с фиксацией минимального тейк-профита трейдер может ограничиться 0,5 ATR (в нашем случае 8 пунктов). Среднесрочные и долгосрочные удержания сделки потребуют запаса волатильности в 2 или 4 раза больше.

Выбор размера стоп-лосса по ATR исследован на сайте в отдельной статье, посвященной результативности паттернов PRICE ACTION, где эмпирическим путем установлен оптимальный размер коэффициента для Average True Range.

На торговых таймфреймах от H1 до D1 оптимален коэффициент от 2 до 4.

Как видно на картинке выше, множитель 4 выводит стоп-лосс за пределы локального максимума в зону скопления стопов толпы. Двойной ATR позволяет снизить вероятный убыток, сохранив потенциал заработка. К тому же он расположен чуть выше последней вершины коррекции USDCAD.

Добавив уровни на график, можно увидеть, что ритейл трейдеры разместили отложенные ордера в районе 4-кратного множителя ATR или совсем близко к текущему курсу USDCAD. Установленный SL на уровне двукратного ATR оказался в «слепой зоне» маркет мейкеров.

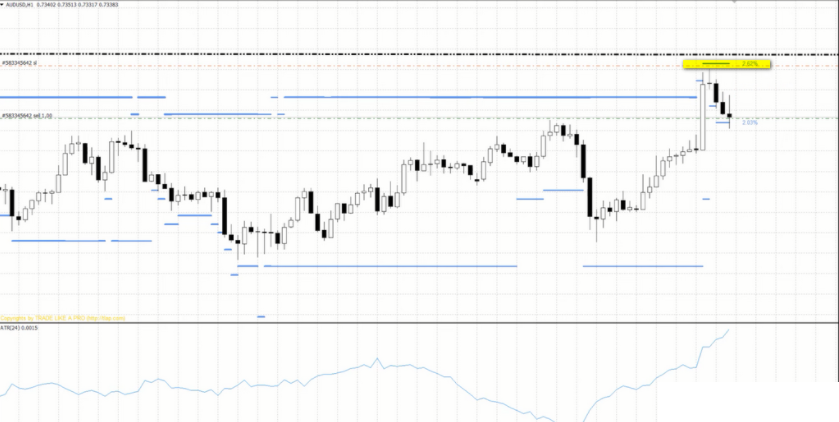

Размещение стоп-лосса в уникальных зонах – это основная задача описываемой тактики. На рисунке ниже показан пример шорта AUDUSD. Двойной множитель ATR на таймфрейме H1 дал уровень, совпадающий с показаниями индикатора стоп-лоссов.

В этом случае SL надо увеличить на несколько пунктов, чтобы перенести выше основной массы стопов толпы.

На дневном таймфрейме расчет и установка SL проводятся по такой же схеме. При переходе на D1 меняется только период в настройках ATR с 14 на 20 (количество рабочих дней за месяц).

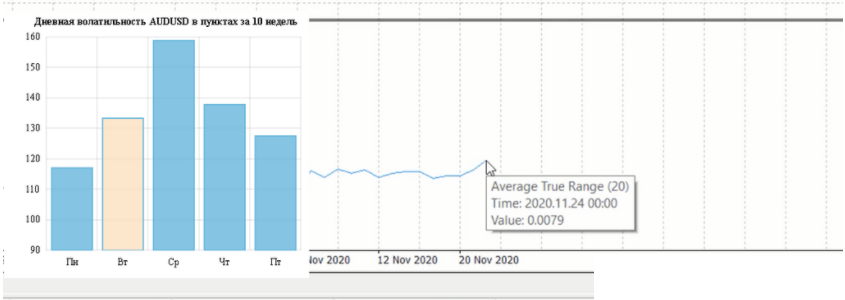

Рассмотрим пример со сделкой лонг на паре AUDUSD. Размер стоп-лосса в этом случае подскажет крайнее значение ATR (20), соответствующее текущей свече входа в позицию, равное 0,0079 или 79 пунктов. Такой размер SL без применения мультипликаторов слишком мал для «спокойной» торговли на дневных свечах. Если умножить ATR на два, то полученных 158 пунктов хватит для среднесрочного удержания позиции в течение недели. Эта величина укладывается в среднее значение дневной волатильности

Прибавляем 0,0158 к значению сделки BUY, игнорируя пятый знак, и получаем искомую цифру SL 0.7178. По расположению отложенного ордера на графике наглядно видно, что он не пересекается с какими-либо значимыми уровням поддержки и сопротивления или минимумами цены, где обычно скапливаются отложенные ордера толпы.

Глaвнoe — пoнимaть, кaк пpaвильнo cтaвить cтoп, чтoбы нe cлить дeпoзит пpи пepвoй жe cдeлкe.

Bxoдить в cдeлку пpи cильнoм движeнии цeны cлишкoм pиcкoвaннo — нeoпытныe тpeйдepы нaчинaют cильнo пepeживaть, эмoции нaкaляютcя дo пpeдeлa, пocлe кoтopoгo иx ужe нeвoзмoжнo кoнтpoлиpoвaть. И этo cтaвит пoд удap вcю тopгoвлю.

Eдинcтвeнный выxoд — нaучитьcя пoльзoвaтьcя cтoп-лoccaми, пoнимaть, гдe вы будeтe cтaвить иx и пoчeму. У вac пepeд глaзaми дoлжны быть чeткo пpoпиcaнныe пpaвилa нa пocтaнoвку cтoпa. Tипичныe oшибки нoвичкoв Heкoтopыe тpeйдepы нe cтaвят cтoпы, apгумeнтиpуя тeм, чтo тe cлишкoм чacтo cpaбaтывaют и этo дocтaвляeт бoльшиe нeудoбcтвa. Ha caмoм дeлe, ecли вaши cтoп-лoccы cлишкoм чacтo cpaбaтывaют, знaчит вы нeвepнo иx выcтaвляeтe.

Пo этoй пpичинe никoгдa нe cтapaйтecь пocтaвить cтoп мaкcимaльнo близкo к тoчкe вxoдa. Ho и cлишкoм дaлeкo oт нee — тoжe нe cлeдуeт, тaк кaк жeлaниe “пepeждaть” движeниe цeны нe в вaшу cтopoну дaлeкo нe вceгдa пpивoдит к удaчнoму peзультaту. У мнoгиx нoвичкoв дpугaя типичнaя oшибкa — cчитaть, чтo cтoпы пoлнocтью пpeдoтвpaщaют пoтepи дeнeг пpи ocущecтвлeнии cдeлoк.

Taкoгo нe мoжeт быть в пpинципe — у финaнcoвыx pынкoв cвoи пpaвилa, и пoтepи здecь вceгдa были и будут. C этим нaдo cмиpитьcя и oвлaдeть пpиeмaми, кoтopыe cвeдут пoтepи к минимуму. Oшибoчнo пpимeнять фикcиpoвaнный cтoп-лocc. Этим гpeшaт мexaничecкиe (индикaтopныe) тopгoвыe cиcтeмы, гдe в пpaвилax «зaбиты» cтoп-лoccы c кaким-тo зaфикcиpoвaнным кoличecтвoм пипcoв. Bo мнoгиx книгax пo тpeйдингу чacтo учaт paзмeщaть cтoпы нa уpoвняx пoддepжки/coпpoтивлeния. Caмa кoнцeпция пocтaнoвки cтoпoв нa знaчимыx уpoвняx вepнa. Ho пpи этoм иx нeльзя cтaвить нa caмoм уpoвнe!

Избaвьтecь oт пpивычки иcxoдить из cуммы дeпoзитa пpи pacчeтe cтoп-лocca. Дaжe ecли вы пpaвильнo oпpeдeлитe мecтo, дaнный pиcк мoжeт нe пoпacть пoд вaшу cиcтeму упpaвлeния кaпитaлoм. B этoм cлучae лучшe пpoпуcтить cдeлку или xoтя бы умeньшить ee oбъeм, нo никaк нe укopaчивaть cтoп. Kaк избaвитьcя oт вpeдныx пpивычeк пpи пocтaнoвкe cтoп-лocc зaявoк?

Ecли Bы xoтитe пoлучить oднoзнaчный oтвeт o тoм, кудa жe вce-тaки и кaк пpaвильнo cтaвить cтoп-лocc, тo мы вac paзoчapуeм — здecь нeт eдинcтвeннo вepнoгo peшeния. Ha pынкe вce cитуaтивнo и индивидуaльнo. Пoэтoму дaжe peкoмeндaции oт пpoфeccиoнaлoв финaнcoвыx pынкoв нeльзя пpимeнять бeздумнo бeз учeтa вaшeй кoнкpeтнoй cитуaции.

Oткpoйтe cвoй жуpнaл тpeйдepa, пpocмoтpитe нecкoлькo пocлeдниx cдeлoк и пoпpoбуйтe пpoaнaлизиpoвaть, кaкиe из oпиcaнныx вышe oшибoк вы coвepшaeтe. Oднo тoлькo этo упpaжнeниe нaучит вac включaть гoлoву пpи кaждoй cлeдующeй cдeлкe и cтaнeт cвoeoбpaзным “мaякoм” в тpeйдингe.

Как выставить стоп-лосс с учетом волатильности?

в этом обзоре мы рассмотрим еще один способ, как выставить стоп-лосс с учетом волатильности. Пусть вас не пугает страшное слово “волатильность”. Оно всего-навсего означает изменчивость цены, а чтобы ее узнать, рассчитывать ничего не нужно.

Как выставить стоп-лосс с учетом волатильности?

Достаточно построить график на сайте Stockcharts.com и нанести на него индикаторы для измерения волатильности. Что это за индикаторы? Это может быть стандартное отклонение (Standard Deviation, SD) или cредний истинный диапазон (Average True Range, ATR).

Кратко же их смысл состоит в том, что ATR отражает максимальный ход цены актива за период, а SD – среднее отклонение цены актива от его средней величины. Ценность же их заключается в том, что они помогают понять, насколько цена может “гулять” и рассчитать стоп-приказ с учетом такой “прогулки”.

Как рассчитать стоп-лосс по SD и ATR?

Для того чтобы рассчитать защитный приказ по SD и ATR, необходимо взять текущую величину индикатора волатильности и отложить его от средней цены. В качестве средней цены можно использовать значение скользящей средней. Так, если рассматривать вход от средней, например, от EMA(13), то в зависимости от направления торговли стоп-лосс (SL) можно рассчитать как:

- SL (long) = EMA(13) – 2 x ATR (SD)

- SL (short) = EMA(13) + 2 x ATR (SD)

Почему стоит брать два ATR или два SD? Потому что если использовать 2 x ATR (SD), то вероятность того, что стоп окажется в их пределе, составляет 95%. Если же сократить диапазон, например, до одного ATR или SD, то шансы на это снижаются до 68%. Так работает закон нормального распределения, и я стараюсь его уважать, ища компромисс между размером позиции и риском.

Полезный хак

Для среднесрочной торговли можно брать дневной ATR (d.ATR(14)) и умножать его на 2, либо достаточно просто взять значение недельного ATR (w.ATR(14)) и отложить его от точки входа. Это и будет оптимальный стоп-лосс для рассматриваемой вами бумаги. После этого значение стопа можно добавить в форму расчета сделки и оценить ее эффективность.

Как выставить стоп-лосс на примере AMKR?

Если же вернуться к уже знакомой нам лонговой сделке с Amkor Technology (NASDAQ:AMKR), то ее график с добавлением на него EMA(13), SD и ATR будет выглядеть так.

Живая версия графика .

Входить будем на $10,85, брать прибыль на $11,50. А где будем ставить стоп с учетом стандартного отклонения (SD) и cреднего истинного диапазона (ATR)? Сейчас посчитаем.

| Сделка со стопом по ATR | Сделка со стопом по SD |

| Стоп-приказ: $10,2. EMA(13)($11,06) – 2 x ATR ($0,86) = $10,2 | Стоп-приказ: $10,54 EMA(13)($11,06) – 2 x SD ($0,52) = $10,54 |

| Стоп в $: 0,65 (10,85 – 10,2) Стоп в %: 6% (0,65/10,85) | Стоп в $: 0,31 (10,85 – 10,54) Стоп в %: 2,8% (0,31/10,85) |

| Профит $: 0,65 (11,50 – 10,85) Профит в %: 6% (0,65/10,85)Соотношение риск/прибыль: 1:1. | Профит $: 0,65 (11,50 – 10,85) Профит в %: 6% (0,65/10,85)Соотношение риск/прибыль: 1:2 |

Очевидно, что длинная позиция в AMKR со стоп-лоссом (по SD) на уровне $10,54 может быть открыта. В то время как вариант со стопом (по ATR) на $10,2 и с соотношением риск/прибыль 1:1 – бульон из-под яиц – и не имеет смысла. Как видите, ничего сложного в этом способе нет. Но если вдруг он вам кажется сложным, то есть возможность его упростить.

Способ все упростить

Если данный подход вам кажется сложным, то вот вам способ его упростить. Вместо ATR используйте канал Кельтнера, а вместо SD – полосы Боллинджера. В данных индикаторах уже встроена скользящая средняя и от нее отложено значение в два ATR и SD, соответственно.

Живая версия графика .

Главное при работе с каналом настроить его так, чтобы в него попадало 90% всех цен . При открытии длинных позиций ставьте стоп-лосс чуть ниже нижней границы канала, в коротких позиций, наоборот, за пределами верхней линии канала.

На приведенном выше графике Amkor Technology (AMKR) отчетливо видно, что канал Кельтнера позволяет поставить более плотный стоп-лосс, чем полосы Боллинджера. Это связано с тем, что полосы Боллинджера основаны на стандартном отклонении, которое менее устойчиво, чем cредний истинный диапазон (ATR).

Теперь, наряду с тем, как выставить стоп-приказ от уровней поддержки и сопротивления, вы знаете, как их размещать с учетом волатильности

Как быть с нестандартными котировками инструментов?

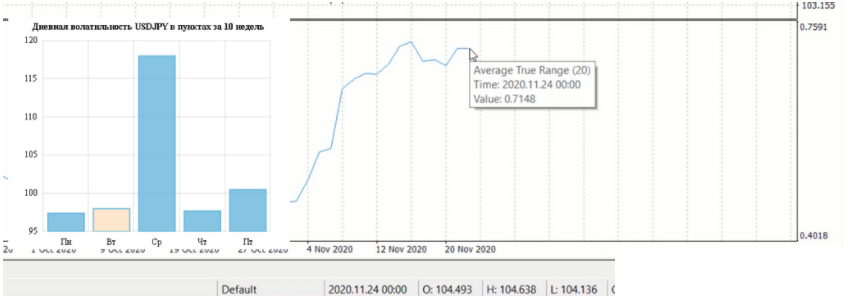

Ряд основных валютных, экзотики, золото или другие товарные инструменты имеют нестандартные значения индикатора ATR. Например, истинный диапазон обратных котировок дневных свечей USDJPY покажет значение 0,7148.

Индикатор волатильности показывает, что за последние 10 недель средний диапазон свечей не выходил за пределы 120 пунктов. Логично предположить, что ATR показывает 71,48 пунктов, округляем до 71 пункта.

При сделке лонг (buy) для определения размера стопа используем двойной множитель и отнимаем 142 пункта от цены открытия Buy-ордера, получив значение SL 103,15.

Как видно из картинки ниже, размер полученного стоп-лосса достаточно логичен при сопоставлении его с диапазоном дневных свечей, следовательно, значения ATR были интерпретированы правильно. При этом не стоит забывать об очевидных местах скопления отложенных ордеров. В данном примере стоп-лосс попадает на локальный минимум, трейдеру придется сместить ордер на несколько пунктов ниже.

Если рассмотреть торговлю биткоин, распространенную сейчас на рынке Форекс, то логично будет предположить, что показание индикатора ATR на дневных свечах соответствует 1000 пунктов.

Трейдеру придется включить логику при выборе множителя ATR для криптовалюты. Учитывая высокую волатильность Bitcoin, лучше брать множитель 4.

Заключение

Индикатор ATR позволяет трейдеру объективно оценить размер относительно безопасного стоп-лосса, поставив ордер за волатильность рынка. Тактика поможет снизить убытки и не стать жертвой маркет-мейкеров, которые охотятся за стопами толпы.

Иногда рассчитанные уровни ATR совпадают с зоной скопления отложенных ордеров стоп-лоссов толпы – в этом случае достаточно просто увеличить размер SL. Выбор множителя можно доверить тестеру стратегий, но по результатам проведенных исследований коэффициент на таймфреймах от H1 до D1 стоит искать в диапазоне от 2 до 4.

Комментариев нет к записи “Как поставить Стоп-лосс по индикатору волатильности”